Az alábbi facebook címen is elérhetőek vagyunk:

http://www.facebook.com/?sk=group_104176936323926¬if_t=group_r2j

Itt a tagok rendszeresen osztják meg a web-en talált híreket, elemzéseket.

Várunk mindenkit!

Az alábbi facebook címen is elérhetőek vagyunk:

http://www.facebook.com/?sk=group_104176936323926¬if_t=group_r2j

Itt a tagok rendszeresen osztják meg a web-en talált híreket, elemzéseket.

Várunk mindenkit!

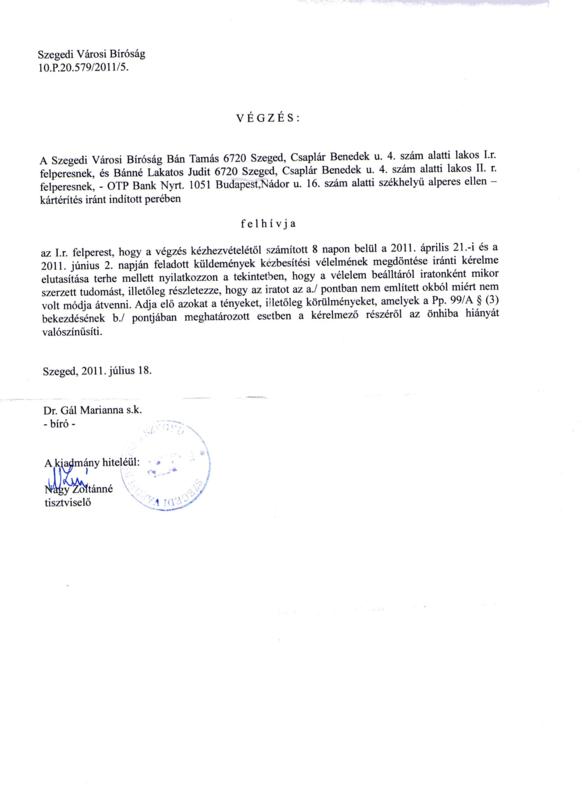

Sok köze az ügyhöz nincs, azért megosztottam a kézbesítési problémák miatti levelezést is. Remélem ezután végre kiírják az első tárgyalást szeptember környékére.

Szegedi Városi Bíróság

10.P.20.579/2011

Tisztelt Bíróság!

A Bán Tamás (6724 Szeged, Csaplár Benedek u. 4.) és Bánné Lakatos Judit (6724 Szeged, Csaplár Benedek u. 4.) felperesek -az OTP Nyrt. (1051 Budapest, Nádor u. 16.) alperes ellen – kártérítés iránti folyamatban lévő perében a bíróság 2011. július 18. keltezésű, 2011. augusztus 4. kézbesített végzésében szereplő felhívásra -határidőn belül- az alábbiakat válaszolom:

A 2011. április 21. és a 2011. június 2. keltezésű levelekről 2011. június 29.-én délután szereztem tudomást egy „simán” feladott levélből és az iratokat 2011. június 30.-án reggel vettem át a Szegedi Városi Bíróság polgári irodájában, egyúttal kézzel írott kérvényt nyújtottam be a kézbesítési vélelem megdöntésére. A bírósági küldeményeket nem tudtam korábban átvenni, mert nem volt tudomásom azok létezéséről. A posta munkaidőben próbálja meg kézbesíteni a leveleket, így csak értesítő útján szerezhettem volna tudomást a küldeményekről, de ilyennel nem találkoztam a postaládában. Megkerestem a Szeged 1.-es posta panaszkezelését és szóban elhangzott véleményük alapján valószínűleg a hiányos címzés lehetett a probléma oka. A Csaplár Benedek u. 4-es szám, három különálló épületet is magában foglal, a postai dolgozóknak pedig nem feladatuk megkeresni, hogy melyik épületben található a címzett. Ez korábban nem okozott gondot, mert a közelmúltig egyetlen épület volt a 4. szám alatt. Csak mostanában adtak át két új épületet. A lakcímkártyám szerint nincs az épületnek külön jelölése és a homlokzaton sem található erre utalás. Szomszédok elmondása alapján a II. épületről van szó így a pontos cím:

6724 Szeged, Csaplár Benedek utca 4. szám II. épület I. emelet 16-os ajtó

A későbbi levélváltásokra vonatkozólag kérném, hogy az alábbi e-mail címre is küldjék meg a leveleket:

ban.tamas79@gmail.com

A Magyar Posta szóbeli tájékoztatása nem magyarázat arra, hogy miért „nem kereste” jelzéssel került vissza a küldemény. A kivizsgálás után írásban fognak választ adni részemre, amit továbbítani fogok a bíróságnak.

Melléklet:

F/10 - A Magyar Posta írásos megkeresése - másolat

Szeged, 2011. augusztus 8.

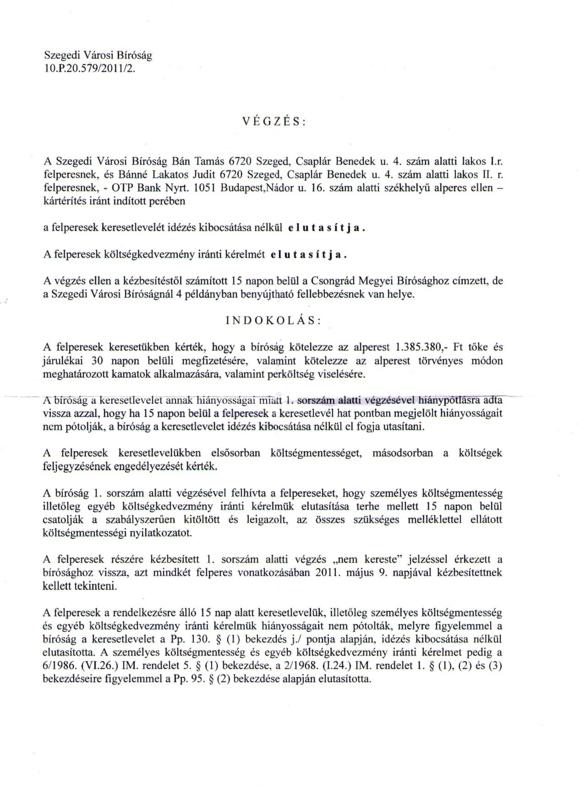

A Tisztelt Szegedi Városi Bíróság kíváncsiskodik. Egyedül annyit nem értek, hogy miért kérdez ilyesmit, hiszen korábban -amint fény derült a postai anomáliára- a polgári irodán mindent részletesen leírtam kézzel. Na mindegy. Legyen meg az akaratuk, leírom mégegyszer.

Szegedi Városi Bíróság

10.P.20.579/2011

Tisztelt Bíróság!

A Bán Tamás (6724 Szeged, Csaplár Benedek u. 4.) és Bánné Lakatos Judit (6724 Szeged, Csaplár Benedek u. 4.) felperesek -az OTP Nyrt. (1051 Budapest, Nádor u. 16.) alperes ellen – kártérítés iránti folyamatban lévő perében

a bíróság felhívásának sorrendjét követve az alábbiakat válaszoljuk:

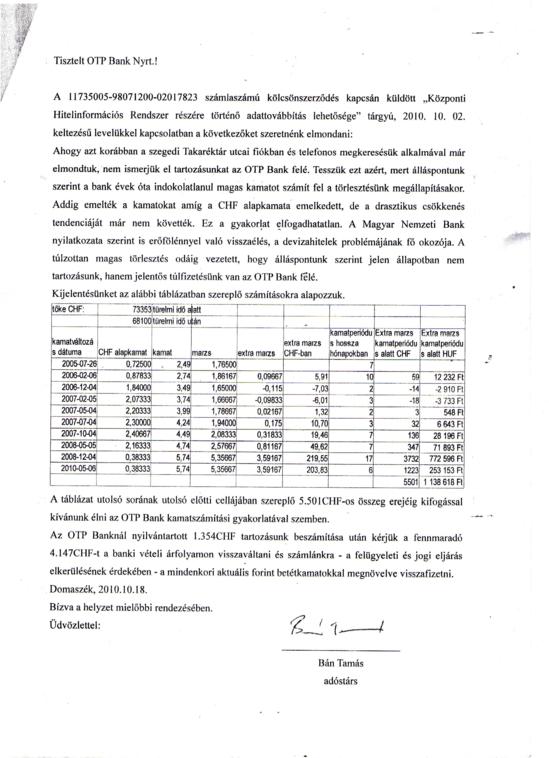

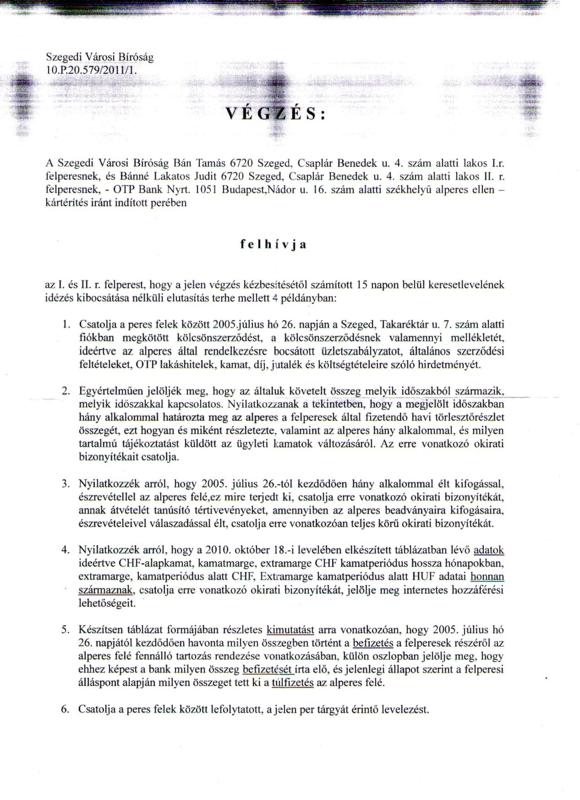

Csatoljuk a 2005. július. 26. -án Szeged, Takaréktár u. 7. szám alatti fiókban megkötött kölcsönügylet dokumentumait. Kölcsönszerződés nem készült, a közjegyzői okiratot a keresetben korábban F/1 alatt csatoltam.

Jelen beadványomban csatolom a F/4 alatt az OTP Nyrt. Általános üzletszabályzatát és F/5 alatt a devizában nyilvántartott, lakáscélú és jelzálogtípusú konvencionális OTP hitelekre vonatkozó üzletszabályzatát. Mellékelem továbbá az OTP Nyrt. írásos ajánlatának törlesztőrészlet táblázatát F/6 alatt.

A keresetünkben megjelölt összeg a szerződéskötés időpontjától 2005. július 26.-tól, a kereset beadásának időpontjáig 2011. március 3. -ig terjedő időszakra vonatkozik. Ezen idő alatt az OTP Nyrt. 12 alkalommal változtatott a hitel ügyleti kamatán, minden alkalommal az érdemi és okszerű indoklást teljes mértékben nélkülözve, így megsértve a Ptk. 210§ (3),(4) bekezdéseit. Tájékoztató törlesztőrészlet változásról (12db) F/7 alatt csatolva.

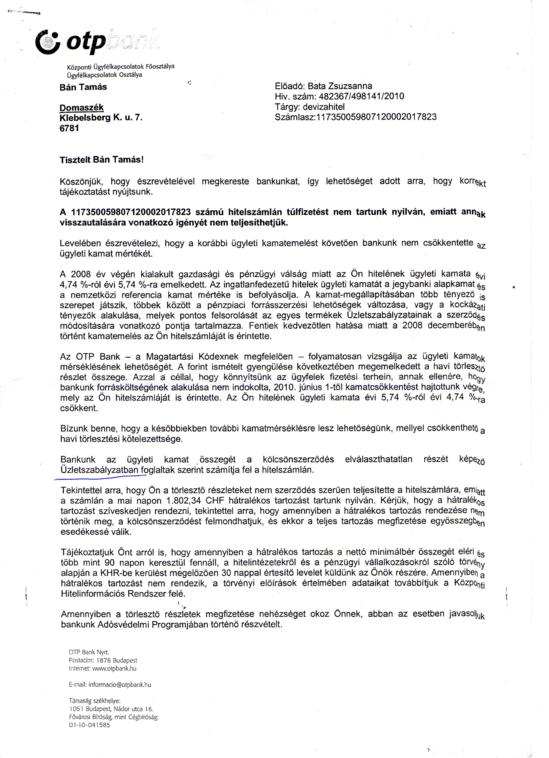

Több alkalommal éltem kifogással a bank kamatszámítási gyakorlatával szemben személyesen a fiókban és a telefonos megkeresésük alkalmával is jeleztem, hogy nem ismerem el a tartozásomat. Ezekről a telefonos beszélgetésekről a bank tájékoztatása szerint készült felvétel is, melyben arról biztosítottak, hogy kivizsgálják az ügyet, de válasz soha nem érkezett. Az írásos, dokumentált kommunikáció 2010. 08. 11.-én kezdődött egy kézzel írott kérvénnyel, melyben arra kértem a bankot, hogy adja ki, milyen költségek terhelik a kölcsönömet 2005 óta. Ezért az információér a fiókban 27.000Ft-ot akartak kérni, így vissza kellett utasítanom. Ezután a rendelkezésemre álló információk alapján 2010. október 18.-án szólítottam fel első alkalommal a bankot, hogy a CHF alapkamat változását ne csak akkor árazzák be az ügyleti kamatba, amikor az emelkedik, hanem kövessék a drasztikus csökkenés tendenciáját is. Válaszul 2010. október 29. -én keltezett levelükben elutasították kérésemet, de továbbra sem szolgáltak érdemi és okszerű magyarázattal a magas kamatokat illetően. Ezután 2010. november 10.-én ismételten felszólítottam az OTP Nyrt-t az erőfölénnyel visszaélve beszedett kamatok visszafizetésére, de kérésemnek a 2010. november 29. -ei válaszuk alapján továbbra sem tettek eleget. Alperessel folytatott levelezés F/8 alatt csatolva.

A számítások alapját a bank által megállapított ügyleti kamat és a CHF alapkamatának változása, adja. Az ügyleti kamatokra vonatkozó adatok F/5 alatt csatolva, a CHF alapkamatának változását napi bontásban F/9 alatt csatolom, mert kitartó utánajárással sem sikerült internetes forrást találnom. Az összes többi oszlop (kamatmarzs, extramarzs, stb.) ezekből számított adat.

Mivel az OTP Nyrt. nem tájékoztat az éppen aktuális havi törlesztőrészlet nagyságáról forintban, így nem tudok táblázatot készíteni havi bontásban a fizetett és követelt törlesztőrészlet különbségeiről. Álláspontom szerint nem is szükséges, mert a táblázatban szereplő adatok megmutatják, hogy mekkora összeget tartok indokolatlannak, a bank pedig biztos meg tudja mondani az aktuális elmaradás nagyságát. A kettő különbségét szeretném bírósági úton érvényesíteni, hogy a Ptk. 241.§ alapján helyreálljon a szerződés gazdasági egyensúlya.

A jelen beadvány 3. pontjának F/8alatt mellékletéül csatolt levelezés kimeríti a per tárgyát érintő levelezést

A költségmentességre és költségkedvezményekre vonatkozó dokumentumok összegyűjtésére nem volt lehetőségem a kézbesítési vélelem megdöntésére vonatkozó beadványom óta eltelt öt nap alatt, mert ebből az öt napból kettő hétvége, egy pedig a köztisztviselői munkaszüneti nap volt.

Szeged, 2011. július 4.

Tisztelettel:

felperesek

Nagyon fura dolgok történtek. A március 3. -án beadott keresetemre június 29.-én kapok egy levelet, miszerint elutasították az ügyet, mert a posta "nem kereste" jelzéssel visszaküldte a feladónak. A hiánypótlási felhívás és az elutasító végzés esetében feleségemmel kettőnknek, levelenként két alkalommal kellett volna, hogy a posta megpróbálja kézbesíteni a küldeményt. Ez 8db értesítést jelent. Hogyan lehetséges, hogy egyet sem kaptam meg? Tegnap meglepve olvasom, hogy a székesfehérvári kilakoltatás előzménye is hasonló postai anomália következménye. Én természetesen másnap 8 körül bementem személyesen átvenni a leveleket, kértem a kézbesítési vélelem megdöntését és öt napon belül pótoltam a hiányzó dokumentumokat.

A végzések:

Nem rossz cikk, bár a számokkal kicsit hadilábon állnak az elmélet rendben van:

http://penzcentrum.hu/hitel/na_ezert_szallt_el_ugy_a_devizahitelek_kamata.1028036.html

Romániában sokkal előrébb tartanak, lakossági és kormányzati szinten egyaránt:

http://penzcsinalok.transindex.ro/penzpiac/cikk/12444

Dr. Lehmann György úr rátalált a megfelelő útra:

http://videotar.mtv.hu/Videok/2011/06/15/07/Elkeszult_az_elso_birosagi_perirat_a_devizahitelesek_ugyeben.aspx

(az első bírósági perirat címét azért elvitatom)

Haladóknak:

http://w3.hdsnet.hu/hitelkarosultak/Devizakolcson.html

(nekik jobban megy a matek, mint a pénzcentrumnak)

Nem vagyok sem gazdasági, sem jogi szakember, de igyekeztem kideríteni, miként alakulhatott úgy az életünk, hogy családok százezreit fenyegeti az otthonuk elvesztésének -nagyon is valós- veszélye.

2004-2005 körül a korábbi államilag támogatott forint alapú hitelek korlátozásai miatt -mivel óriási terhet jelentettek (és jelentenek a mai napig) a költségvetésre nézve-, azok helyett nagy számban kezdett a lakosság deviza -első sorban CHF- hiteleket felvenni. 2008 őszén a gazdasági válság -amit nem mellékesen a bankok idéztek elő és korai szakaszában jelzálogpiaci válságnak hívtunk- hatására a CHF, mint stabil és biztos befektetési lehetőség nagyon keresett, így drága lett. Ez az egyik oka a devizahitelek törlesztőrészleteinek emelkedésének. A másik ok az, hogy a bankok megemelték a hitelek kamatait. Tették ezt annak ellenére, hogy a svájci jegybank - amint beütött a krach - szinte azonnal nulla közelébe csökkentette a CHF alapkamatát. Ezt azért voltak kénytelenek megtenni, mert nem érdekük tönkretenni a devizájukban eladósodott hiteleseket. A CHF hitelek mögött gyakorlatilag nincs egyéb fedezet, mint a felajánlott ingatlant terhelő - értékpapírt megtestesítő - jelzálogjog. Ha a sok CHF-ben eladósodott hiteles bedől, összeomlik az ingatlanpiac és nem lesz fedezet a CHF hitelek mögött. Ez a folyamat beláthatatlan következményekkel járna a svájci gazdaságra nézve. Saját bevallása szerint is kifejezetten azért csökkentette a svájci jegybank a CHF alapkamatát, hogy mentse a devizájában eladósodott adósokat. Ha ezt a csökkenést a magyar bankok beárazzák a termékeikbe, nem kerülünk a jelenlegi helyzetbe. Nem tették. Jobbnak látták a kockázatok növekedésére fogva magasan tartani a kamatokat. A kockázatok, forrás költségek növekedése a bank rosszul kihelyezett hiteleinek következménye, az a fizető adósokra nem ráterhelhető, még akkor sem, ha az szerepel a hitelszerződésben, mint költség növelő tényező. A jelenlegi helyzet oda vezetett, hogy a bankok semmiért nem vállalják a felelősséget. Ez olyan aránytalanságot eredményez a szerződésekben melyet bírósági úton semmissé kell tenni. Nem kizárólag az én véleményem, hanem ombudsmani, alkotmánybírósági vizsgálat alapján is.

2008 óta három kormánynak (Gyurcsány Ferenc, Bajnai Gordon, Orbán Viktor) lett volna lehetősége rendezni a helyzetet. Nem tették. Évek telnek el megoldás nélkül és nincs kilátásban érdemi, pozitív változás. A jelenlegi kormány az adósok kárára, vélhetően megegyezett a bankszövetséggel. Évi ~300.000.000.000Ft-ért cserébe nem tesznek valódi lépéseket. Inkább az adósokat hibáztatva, a társadalmat megosztva, látszat intézkedésekkel maszatolják a dolgot.

Ettől függetlenül vannak lehetőségeink érvényt szerezni a tisztességes szerződéshez való jogunknak. Ennek módszerei lehetnek demonstrációk, érdemi tájékoztatás, pertársaságok, szervezett engedetlenség stb...

Két valós gondra szeretném felhívni a figyelmet. Ezekre kell megoldást találni, hogy az érdemi segítséget jelentsen és helyreállítsa a hitelszerződések gazdasági egyensúlyát. Az összes többi csak részletkérdés.

Az alábbi linken található nyomtatvány kitöltésével kérhetünk a bíróságtól költségmentességet.

http://kembirosag.hu/download/ktgm.pdf

A kitöltött nyomtatványt legkésőbb a határozat előtti tárgyaláson lehet benyújtani, de mivel nem tudjuk előre, hogy melyik lesz az utolsó, így érdemes még az elején intézkedni.

http://atv.hu/hircentrum/2008_okt_csanyi__nincs_gond__egymilliard_euros_nyereseg_az_otp_nel.html

http://index.hu/gazdasag/magyar/2010/11/19/31_milliardot_keresett_harom_honap_alatt_az_otp/

http://www.kommunista.net/hir/duhong-a-valsag-nott-az-otp-nyeresege#comments

http://www.inforadio.hu/hir/gazdasag/hir-297254

http://www.inforadio.hu/hir/gazdasag/hir-394359

A PSZÁF oldalán közölt hivatalos adatok alapján

kamat bevétel | ráfordítás | különbözet | |

| millióFt | millióFt | millióFt | |

| 2007 | 1 846 207 | 1 128 778 | 717 429 |

| 2008 | 2 196 523 | 1 482 580 | 713 943 |

| 2009 | 2 464 386 | 1 707 993 | 756 393 |

Pontos adatom nincs, de itt is csökkenő állomány mellett nőtt a kamatokon realizált haszon.

Az eljárás megindulása

Az Országgyűlési Biztosok Hivatalához érkezett több beadvány szerint a panaszosok 2003-ban az OTP Bank Rt.-től lakásvásárlási kölcsönt (Forrás-hitelt) vettek fel. A szerződéskötéskor a kölcsön kezelési költsége évi 2%, de legfeljebb havi 9000 Ft volt. A bank időközben megváltoztatta a hitel kondícióit, a kezelési költség 9000 Ft összegű felső határát eltörölte, amely azt eredményezte, hogy a panaszosok havi törlesztési kötelezettsége 10.000-20.000 Ft közötti összeggel növekedett.

A panaszok alapján felmerült a jogállamiság elvéből következő jogbiztonság követelménye, valamint a szerződési szabadság sérelmének gyanúja, ezért a panasz alapján az országgyűlési biztos általános helyettese vizsgálatot rendelt el.

A vizsgálat eredményes befejezése érdekében az állampolgári jogok országgyűlési biztosáról szóló 1993. évi LIX. törvény (Obtv.) 18. § (4) bekezdése alapján tájékoztatást kért az OTP Bank Nyrt. elnök-vezérigazgatójától.

Érintett alkotmányos jogok

A Magyar Köztársaság Alkotmánya

2. § (1) A Magyar Köztársaság független, demokratikus jogállam.

9. § (1) Magyarország gazdasága olyan piacgazdaság, amelyben a köztulajdon és a magántulajdon egyenjogú és egyenlő védelemben részesül. (a piacgazdaság elvéből következő szerződéskötési szabadság)

A megállapított tényállás

Az OTP Bank Rt. 2006. január 15. napjával megszüntette a 2001 augusztusa és 2003 júliusa között befogadott és ezt követően folyósított Forrás-hitelek esetében az évi 2%-os kezelési költség 9000 Ft összegű felső határát. Az intézkedés következében a hitelfelvevők által fizetendő törlesztő-részletek havi összege jelentősen megemelkedett, például az OBH 2763/2006. számú ügy panaszosának 13.600 forinttal az OBH 2958/2006. számú ügy panaszosának 18.245 forinttal, az OBH 2963/2006. számú ügy panaszosának 5893 + 15.289 forinttal, az OBH 3740/2006. számú ügy panaszosának pedig 11.125 forinttal.

A vonatkozó hitelszerződések rendelkezése szerint „A hiteldíj (kamat és kezelési költség) változó mértékű, amelyet a Hitelezők a kölcsönszerződés fennállása alatt jogosultak egyoldalúan megváltoztatni. A Hitelezők a változást – annak hatályossá válását megelőző 15 (tizenöt) nappal – az ügyfélforgalom számára nyitva álló helységeikben kifüggesztett „Forrás Hitel kamat-, díj-, jutalék- és költségtételeiről” szóló Hirdetményében teszik közzé.”

A vizsgálat megállapításai

1. Hatásköröm vizsgálata

Az Obtv. 16. § (1) bekezdése szerint az országgyűlési biztoshoz bárki fordulhat, ha megítélése szerint valamely hatóság (29. § (1) bekezdés), illetve közszolgáltatást végző szerv eljárása, ennek során hozott határozata (intézkedése), illetőleg a hatóság intézkedésének elmulasztása következtében alkotmányos jogaival összefüggésben sérelem érte, vagy ennek közvetlen veszélye áll fenn, feltéve, hogy a rendelkezésre álló közigazgatási jogorvoslati lehetőségeket – ide nem értve a közigazgatási határozat bírósági felülvizsgálatát – már kimerítette, illetve jogorvoslati lehetőség nincs számára biztosítva.

A lakáscélú állami támogatások, illetve a kamattámogatások nyújtása, a jogalkotó döntése alapján állami feladat. A jogalkotó e feladat végrehajtásával kapcsolatos feladatok lebonyolítását a piaci alapon működő hitelintézetekre delegálta. Az ombudsmanok hivataluk fennállása óta folytatott töretlen és egyöntetű gyakorlata szerint a lakáscélú állami támogatások – köztük a kamattámogatások – lebonyolításával összefüggésben közszolgáltatást végző szervnek tekintik a pénzügyi intézményeket.

Ennek alapján az országgyűlési biztos rendelkezik hatáskörrel az OTP Bank Nyrt., mint közszolgáltatást nyújtó szerv eljárásának vizsgálatára. Megállapítottam, hogy a panaszosok számára nem volt jogorvoslati lehetőség biztosítva.

2. A jogállamiság elvéből következő jogbiztonság, valamint a piacgazdaság elvéből következő szerződési szabadság tartalma

Az Alkotmány 2. § (1) bekezdése szerint a Magyar Köztársaság független, demokratikus jogállam. A jogállamiság alkotmányos deklarálása tartalmi kérdésekben tovább utal az egyéb, nevesített alkotmányos elvekre és jogokra. Az Alkotmánybíróság szerint az Alkotmány 9. § (1) bekezdésének tartalmába integrálódik a szerződési szabadság, amely ezáltal része a jogállamiságnak.

Az Alkotmánybíróság már 1991-ben, éppen a lakáscélú kölcsönök kamatainak meghatározására vonatkozó költségvetési törvényi rendelkezések és ezzel összefüggésben a Ptk. 226. § (2) bekezdésnek alkotmányossági vizsgálata során tárta fel a jogbiztonság és a szerződéskötési szabadság összefüggéseit a 32/1991. (VI. 6.) AB határozatában.

E határozatában az AB rámutatott, hogy „minden olyan szerződés, amelyet a szerződés megkötését követően nem rögtön teljesítenek, bizonyos fokú kockázatot jelent a felek számára. A szerződéskötést követően ugyanis olyan változások állhatnak be, amelyek eredményeként a szerződés gazdasági egyensúlya teljesen felborulhat, de legalábbis jelentős aránytalanságok következhetnek be. Ha ezeket a szerződő felek megállapodásukkal, szerződésmódosításukkal nem tudják rendezni, ezek kiküszöbölése ugyancsak a szerződésekbe történő beavatkozást teheti szükségessé. A beavatkozás történhet bírói úton és történhet törvényi vagy rendeleti úton is. A bíróság feladata egy-egy konkrét szerződés megbomlott egyensúlyát helyreállítani.

A szerződési szabadság - amelyet az Alkotmánybíróság önálló alkotmányos jognak tekint - érvényesül abban az általános szabályban, amelyet a Ptk. 200. § (1) bekezdése rögzít. Eszerint a szerződés tartalmát a felek szabadon állapítják meg, a szerződésekre vonatkozó rendelkezésektől egyező akarattal elérhetnek. A felek szerződési akarata a szerződés megkötésekor nyilvánvalóan az, hogy a szerződéskötéskor fennálló külső feltételek mellett kívánják szerződési kötelezettségeiket teljesíteni, illetve a felek a szerződéskötéskor az esetleges későbbi változások ésszerűen előrelátható kockázatának viselésére vállalkoznak.”

Álláspontom szerint nem vitatható alapvető eleme a határozat érvelésének, hogy a felek akarata az, hogy a szerződéskötéskor fennálló külső feltételek mellett kívánják szerződési kötelezettségeiket teljesíteni, vállalva az ésszerűen előre látható kockázatokat.

Az AB az érvelést folytatva rámutatott arra is, hogy „ha viszont ezek a feltételek lényegesen megváltoznak, a szerződésekkel kapcsolatos alapvető feltételezés szűnik meg. Ilyenkor az adott változások mellett az eredeti tartalommal már nem méltányos a szerződés teljesítését kikényszeríteni, a szerződéses kötelezettségeket fenntartani, mert egészen mássá vált a szolgáltatás terhe, illetőleg a szolgáltatás és ellenszolgáltatás aránya, mint amit a felek a szerződésben kikötöttek. A körülmények lényeges megváltozása miatt tehát a szerződés lebonyolódása lényegesen eltérhet a szerződéskötéskor megfogalmazott céltól, így a szerződés eredeti feltételeiben már teljesíthetetlen, megvalósíthatatlan. Erre az esetre a clausula rebus sic stantibus tételét alkalmazva lehetősége van a bíróságoknak a szerződés módosítására, a Ptk. 241. §-a alapján. Ilyenkor a bíróságnak az egyik fél szolgáltatásának az elnehezülésével szemben a másik fél szerződésbe vetett bizalmát kell mérlegelnie és ezeket egyeztetve a szerződési terheknek egy új, méltányos elosztását kell megoldania. A Ptk. 241. §-ához hasonló – általánosabb megfogalmazású – generálklauzula a Ptk. 226. § (2) bekezdésének „kivételességi” formulája, amelynek alapján jogszabály a hatályba lépése előtt megkötött szerződések tartalmát kivételesen megváltoztathatja. Mind az egyedi jogviszonyok, tehát egy-egy konkrét szerződés tartalmának megváltoztatása, mind pedig a jogviszonyok társadalmi méretű, tehát jogszabály útján történő megváltoztatása csak alkotmányos keretek között történhet meg. A változtatás alkotmányos garanciája pedig az egyedi jogviszonyok tekintetében a bírói, a jogviszonyok társadalmi méretű megváltoztatása körében pedig az alkotmánybírósági kontroll.

Az állam jogszabállyal a szerződések tartalmát általában csak ugyanolyan feltételek fennállása esetén változtathatja meg alkotmányosan, mint amilyen feltételek fennállását a bírósági úton való szerződésmódosítás is megköveteli. Erre pedig a clausula rebus sic stantibus tételét alkalmazva kerülhet sor.”

Összefoglalva tehát az Alkotmánybíróság álláspontja szerint a fennálló szerződéses kötelezettségeket a körülmények lényeges megváltozása esetén lehet csak módosítani, és a módosításnak a szerződési terhek egy új, méltányos elosztását kell eredményeznie.

Az alkotmánybírósági gyakorlat áttekintése mellett elengedhetetlen a Ptk. 241. §-ának kiemelése is, amely szerint a bíróság akkor módosíthatja a szerződést, ha a felek tartós jogviszonyában a szerződéskötést követően beállott körülmény folytán a szerződés valamelyik fél lényeges jogos érdekét sérti. E törvényi rendelkezés megköveteli, hogy az a fél, amelyik el kívánja érni a szerződés módosítását, köteles bizonyítani azt, hogy olyan új körülmény állott be a felek jogviszonyába, amely az ő jogos érdekét sérti. A bírósági gyakorlat igen szigorú feltételeket határoz meg a szerződések bírósági úton történő módosításának esetére. Így nem kérheti a szerződés bírósági módosítását az a fél, aki a körülmények megváltozására a szerződéskötéskor számíthatott (BH2005.347, BH1988.80). A bírói gyakorlat szerint a Ptk. 241. §-a alapján a szerződés módosításának három feltételeként az határozható meg, hogy a felek között tartós jogviszony álljon fenn, a szerződéskötés után valamilyen változás történjék, és a változás következtében a szerződés teljesítése valamelyik fél lényeges jogos érdekét sértse. (BH2001. 169). A szerződés bírósági úton történő módosítására, a járadék felemelésére csak a felek érdekeinek kölcsönös mérlegelésével, a szolgáltatás-ellenszolgáltatás egyensúlyának a felperes érdekét súlyosan sértő megbomlása esetén kerülhet sor. (BH1996. 145.)

Álláspontom szerint, ha általános szerződési feltételek alkalmazására kerül sor tartós jogviszonyok, több éves futamidejű szerződések esetén – különösen ott, ahol a szolgáltatáshoz állami támogatás kapcsolódik – a jogbiztonság elvéből fakadó követelmény, hogy a szerződés feltételei az egész futamidő során előre láthatóak és kiszámíthatóak legyenek. Az állami támogatás – a szóban forgó ügyekben a kamattámogatás – célja ugyanis, hogy valamely szolgáltatást – szóban forgó ügyekben a lakáskölcsönt – annak igénybe vevői számára a piacinál kedvezőbb feltételűvé, vagy esetleg egyáltalán elérhetővé tegyen. Abban az esetben, ha az általános szerződési feltételek, pénzügyi kondíciók nem kiszámíthatóak, nem előre láthatóak, a szolgáltató részéről egyoldalúan korlátlanul és érdemi indokolási kötelezettség nélkül megváltoztathatóak, sérül a jogbiztonság követelménye, mivel az ilyen szerződés lehetőséget ad arra, hogy a szolgáltató az állami támogatás eredeti célját – a szóban forgó ügyekben a lakáscélú kölcsönök pénzügyi kondícióinak kedvezőbbé tételét – negligálva, a támogatásból származó előnyöket saját pénzügyi hasznává alakítsa át. Sérelmet önmagában azonban az nem okoz, ha a hosszú futamidő alatt a kondíciók, így különösen a kamatok – kivételesen a költségek is – módosíthatók, de az igen, ha a módosításra egyoldalúan, a másik fél (a kölcsönfelvevő) hozzájárulása nélkül, ugyanakkor érdemi és okszerű indokolás nélkül, vagy olyan indok alapján kerül sor, amelyet a felek a szerződésben nem rögzítettek.

3. A vizsgálat érdemi megállapításai

Vizsgálatom során megállapítottam, hogy a hitelnyújtó bank a kezelési költség felső határának eltörlésével kapcsolatban formálisan eleget tett a Hpt. 210. § (3 és (4) bekezdésében foglalt előírásoknak, mivel a megkötött szerződések tartalmaznak olyan rendelkezést, amely lehetővé teszi az egyoldalú szerződés-módosítást, továbbá a bank időben közzé is tette a kondíciók eme módosítását. A bank formálisan betartotta a lakáscélú állami támogatásokról szóló 12/2001. (I. 31.) Korm. rendelet hiteldíj-maximumra vonatkozó rendelkezéseit is.

Ugyanakkor megállapítottam, hogy a szerződéses feltételek között nem lelhető fel sem azon feltételeknek, körülményeknek a részletes meghatározása, amelyek esetében a hiteldíj megváltoztatható, sem az arról szóló tájékoztatás, hogy ezen körülmények meghatározása nem lehetséges.

A bank által rendelkezésemre bocsátott üzletszabályzat (Az „OTP Lakáshitelek” üzletszabályzat – Konzorciális hitelek) 5.2 pontja a szerződés bank részéről történő egyoldalú módosításával kapcsolatban a következőképpen rendelkezik:

„A Hitelezők jogosultak – kamatperiódusonként állandó (fix) kamat esetén kamatperiódusonként – a hitel ügyleti kamatát, egyéb költségét, és erre vonatkozó egyéb szerződési feltételt egyoldalúan módosítani, ha a bankközi hitelkamatok, a fogyasztói árindex, a jegybanki alapkamat, az állampapírok hozama, a lakossági hitelek kockázati tényezőinek alakulása és a Hitelezők forrás-, valamint hitelszámla-vezetési költsége változik.

A hitelezők a változást – annak hatályossá válását megelőző legalább 15 nappal – az OTP Bank Rt. ügyfélforgalom számára nyitva álló helyiségeiben kifüggesztett, az OTP Lakáshitelek kamat, díj-, jutalék és költségtételeiről szóló hirdetményében teszik közzé.”

A kezelési költség meghatározása egyértelműen általános szerződési feltétel, mivel azt a bank az érintett valamennyi szerződésre előre egyoldalúan, a hitelfelvevők közreműködése nélkül határozza meg és annak sem a kezdeti, sem a változtatást követően alkalmazott mértékét a felek nem tárgyalták meg.

Az üzletszabályzat előzőekben idézett rendelkezése lényegét tekintve az ügyfél számára ellenőrizhetetlen és nyomon követhetetlen felhatalmazást ad a hitelező banknak a szerződés módosítására, mivel a bankon kívül senki nem tudja ellenőrizni, hogy a lakossági hitelek kockázati tényezői miként alakulnak, illetve a bank forrás-, valamint hitelszámla-vezetési költségei miként változnak. A szerződésmódosítással kapcsolatban közokiratba foglalt hitelszerződések is pusztán arra vonatkozó rendelkezést tartalmaznak, hogy a bank megváltoztathatja a kamat és a kezelési költség mértékét, és ezt a hatályba lépés előtt 15 nappal köteles hirdetményben közzétenni. A bank az ügyfeleknek küldött, a kezelési költség megváltoztatásáról szóló levelében még utalásszerűen sem jelölte meg az egyébként jelentős összegű költségnövelés okát.

Ez a bank részéről egyoldalú, az ügyfelek számára átláthatatlan és egyúttal jelentősen hátrányos szerződésmódosítási eljárás alkalmas annak megállapítására, hogy a bank szerződéses gyakorlata a jogszabályi rendelkezéseket tartalmilag kijátszva tisztességtelenül befolyásolja a bank ügyfeleinek szerződéskötési szándékát, és ezáltal a jogállamiság elvéből következő jogbiztonság követelménye sérelmét okozza. A tisztességtelenség két fogalmi elemet feltételez: a jóhiszeműség sérelmét és a felek jogaiban, illetve kötelezettségeiben bekövetkező jelentős egyensúlytalanságot. A vizsgált esetekben mindkettő megállapítható.

A felek helyzetében a jelentős egyensúlytalanság egyértelműen következik a bank által alkalmazott általános szerződési feltételek keretében „diktált” rendelkezésekből.

Sérült a jóhiszeműség és vele a tisztesség, valamint az együttműködési kötelezettség elve azzal, hogy a bank nemhogy valós és okszerű tájékoztatást nem adott az ügyfeleknek a költségnövelés okairól, hanem ezen okokról semmilyen tájékoztatást sem adott. A jóhiszeműség és tisztesség elve általános, valamennyi magánjogi jogviszonyra kiterjedő, objektív tartalmú zsinórmérték. A jóhiszeműség és tisztesség elve a személyek – a szóban forgó ügyekben mind a bank, mind az ügyfelek –magatartására etikai mércét állapít meg, és általános elvként az adott helyzetben általában elvárható magatartás tanúsítását kívánja meg. Az együttműködési kötelezettség körébe tartozik – a kialakult bírói gyakorlat szerint – a jogszabályban direkt módon elő nem írt közlési és tájékoztatási kötelezettség is. Álláspontom szerint egy hitelezési tevékenységet üzletszerűen folytató pénzügyi intézménytől elvárható, hogy amennyiben az általa kötött szerződésekben kiköti az egyoldalú szerződésmódosítás lehetőségét, akkor – amennyiben ilyen szerződésmódosításra sor kerül – a jóhiszeműség és tisztesség, valamint az együttműködési kötelezettség általános elvének megfelelően adjon érdemi és okszerű indokolást a szerződésmódosítás okairól.

Mindemellett fontosnak tartom kiemelni azt is, hogy a bank által a panaszosoknak adott tájékoztatásokból sem derült ki az általam kívánatosnak tartott valós indok és az okszerűség. A bank vezérigazgató-helyettese levelében arról tájékoztatta az országgyűlési biztos helyettesét, hogy „Annak érdekében, hogy az ügyfelek részére minél kedvezőbb kondícióval nyújtott hiteleket kínálhasson, a Bank sok esetben a rendeletben rögzített feltételeknél jóval kedvezőbben kínálta termékeit. … A kezelési költség maximum-összegének bevezetésére annak idején azért került sor, hogy az ügyfelek kedvezőbb feltételekkel juthassanak hitelhez, mivel az OTP még a kormányrendelet által előírt, maximálisan engedélyezett és már eleve kedvezményesen megállapított hiteldíj-mértéken túl is kedvezményt kívánt adni az ügyfelek részére.” A banknak tehát kifejezett üzletpolitikai döntése – mondhatjuk úgy is, hogy akciós ajánlata – volt a kezelési költség maximum-összegének bevezetése. A bank a költség-maximum későbbi eltörlésének okaként új szolgáltatások bevezetését, a lakáshitelek számlavezetésének központosítását, automata szoft behajtás bevezetését, beszedési tevékenységének korszerűsítését jelölte meg, amelyek a bank szerint javították a szolgáltatás színvonalát, de egyben pótlólagos költséget is jelentett. Álláspontom szerint azonban mindezek nincsenek közvetlen összefüggésben az üzletszabályzat korábban idézett 5.2 pontjában meghatározott okokkal, így a bankközi hitelkamatok, a fogyasztói árindex, a jegybanki alapkamat, az állampapírok hozama, a lakossági hitelek kockázati tényezőinek alakulásával, és/vagy a Hitelezők forrás-, valamint hitelszámla-vezetési költségének változásával.

Nem szabad elfeledkezni arról sem, hogy a bank által hivatkozott indokok, így a számlavezetés központosítása, a beszedési tevékenység korszerűsítése, stb. egyrészt nem ad hoc döntések, hanem a bank számára előre láthatóak voltak, másrészt nyilvánvalóan saját belső döntéstől függtek. A Ptk. alapelvi szinten rögzíti, hogy saját felróható magatartására előnyök szerzése végett senki sem hivatkozhat. Ha a bank saját magának költségeket okoz, az nem jelentheti automatikusan azt, hogy ezen többletköltségeket szinte automatikusan – az egyoldalú szerződésmódosítás tévesen felfogott jogával élve – az ügyfelekre átterhelheti. A Ptk. tiltja – szintén alapelvi szinten – a joggal való visszaélést. A Ptk. joggal való visszaélésnek tekinti a jog gyakorlását, ha az a személyek zaklatására, jogaik és törvényes érdekeik csorbítására vagy illetéktelen előnyök szerzésére vezetne. Álláspontom szerint a bank illetéktelen előnyöket szerzett a panaszosokkal szemben azzal, hogy akként módosította egyoldalúan a szerződéseket, hogy saját üzletszabályzatának rendelkezéseit sem vette figyelembe, mivel az abban meghatározott szerződésmódosítási okoktól eltérő indokokra hivatkozva törölte el a költségmaximumot, ráadásul ezen indokait az ügyfelekkel nem is közölte.

Vizsgálatom során nem sikerült olyan érdemi és valós okokat feltárni, amelyek alapján a bank megváltoztathatta volna a kezelési költség maximumra vonatkozó szerződési feltételeket. Azzal, hogy a bank ennek ellenére eltörölte a kezelési költség maximumát a jogállamiság elvéből következő jogbiztonság követelményének, valamint a szerződési szabadság elvének sérelmét okozta.

Fontosnak tartom megemlíteni azt is, hogy a bank által alkalmazott szerződési feltételek elvileg lehetőséget biztosítanak arra is, hogy a bank például a lakossági hitelek kockázati tényezőinek kedvezőtlen alakulására, vagy hitelszámla-vezetési költségeinek megnövekedésére hivatkozva az éves hiteldíjat a kezdeti mértékhez képest – formálisan ugyan jogszerűen – irreális magasra emelje. E banki gyakorlat pedig alkalmas arra, hogy az állami kamattámogatásban részesülő lakáshiteleket felvevő ügyfelek elveszítsék a kamattámogatásból fakadó előnyöket.

Kétségtelen, hogy a bank forrásköltségeinek változását a bank által nyújtott változó kamatozású hitelek kamatszintje nyomon követi a konstrukció jellegéből adódóan, függetlenül attól, hogy az adott kölcsön részesül-e kamattámogatásban, vagy nem. Mindez azonban nem alkalmazható a bank által alkalmazott kezelési költségek változtatására, változtathatóságára, hiszen a banknak, mint üzletszerűen hitelezési tevékenységgel foglalkozó pénzügyi intézménynek képesnek kell lennie arra, hogy előre megbecsülje a kezelési költség címén érvényesített általános költségeit, különös tekintettel arra, hogy a bank a kezelési költség mellett számos egyéb költséget számít fel ügyfeleinek. Emellett könnyű belátni, hogy a bank forráskamatainak, vagy akár a jegybanki alapkamatnak a változása a kezelési költségek mértékére semmilyen hatást nem gyakorol.

Intézkedéseim

Az Obtv. 21. § (1) bekezdése alapján kezdeményezem az OTP Bank Nyrt. Elnök-vezérigazgatójánál, hogy a jelentésemben foglaltakra figyelemmel vizsgálja felül a Bank az állami kamattámogatásos hitelek szerződéses feltételeit és gyakorlatát, pontosítsa, egészítse ki a bank a szóban forgó üzletszabályzatát akként, hogy az egyoldalú szerződésmódosításra csak valós és okszerű indokok alapján kerülhessen sor, továbbá a szóban forgó valamennyi esetben a valós és okszerű indokok hiányában megemelt kezelési költséget a bank újra a 9000 forint összegű költség-maximum figyelembe vételével számítsa fel és az időközben felszámított többletköltséget tudja be a törlesztésekbe.

Az Obtv. 25. §-a alapján javaslom a Pénzügyminiszternek a Hpt. és/vagy a Ptk. olyan tartalmú módosítását, amely érdemi garanciát biztosít a bankok ügyfeleinek arra vonatkozóan, hogy a hitelező bankok változó hiteldíjú hitel/kölcsönszerződések esetében ne legyenek jogosultak a szerződések kondícióinak egyoldalú, lényegében korlátlan módosítására, hanem ilyen szerződésmódosításra csak érdemi és okszerű indokolás esetén kerülhessen sor.

Budapest, 2007. augusztus 21.

| hitelállomány | kamatbevétel | kamatkiadás | különbség | |

| milliárd Ft | millió Ft | millió Ft | millió Ft | |

| 2006 | 4 474 702 | 318 391 | 128 610 | 189 781 |

| 2007 | 5 761 095 | 401 014 | 214 556 | 186 458 |

| 2008 | 7 049 381 | 544 491 | 351 130 | 193 361 |

| 2009 | 6 907 094 | 717 616 | 511 086 | 206 530 |

Jól látszik, hogy az OTP Bank csökkenő hitelállomány mellett tudta a válság alatt is növelni a nyereségét.