Nem vagyok sem gazdasági, sem jogi szakember, de igyekeztem kideríteni, miként alakulhatott úgy az életünk, hogy családok százezreit fenyegeti az otthonuk elvesztésének -nagyon is valós- veszélye.

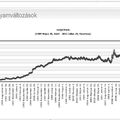

2004-2005 körül a korábbi államilag támogatott forint alapú hitelek korlátozásai miatt -mivel óriási terhet jelentettek (és jelentenek a mai napig) a költségvetésre nézve-, azok helyett nagy számban kezdett a lakosság deviza -első sorban CHF- hiteleket felvenni. 2008 őszén a gazdasági válság -amit nem mellékesen a bankok idéztek elő és korai szakaszában jelzálogpiaci válságnak hívtunk- hatására a CHF, mint stabil és biztos befektetési lehetőség nagyon keresett, így drága lett. Ez az egyik oka a devizahitelek törlesztőrészleteinek emelkedésének. A másik ok az, hogy a bankok megemelték a hitelek kamatait. Tették ezt annak ellenére, hogy a svájci jegybank - amint beütött a krach - szinte azonnal nulla közelébe csökkentette a CHF alapkamatát. Ezt azért voltak kénytelenek megtenni, mert nem érdekük tönkretenni a devizájukban eladósodott hiteleseket. A CHF hitelek mögött gyakorlatilag nincs egyéb fedezet, mint a felajánlott ingatlant terhelő - értékpapírt megtestesítő - jelzálogjog. Ha a sok CHF-ben eladósodott hiteles bedől, összeomlik az ingatlanpiac és nem lesz fedezet a CHF hitelek mögött. Ez a folyamat beláthatatlan következményekkel járna a svájci gazdaságra nézve. Saját bevallása szerint is kifejezetten azért csökkentette a svájci jegybank a CHF alapkamatát, hogy mentse a devizájában eladósodott adósokat. Ha ezt a csökkenést a magyar bankok beárazzák a termékeikbe, nem kerülünk a jelenlegi helyzetbe. Nem tették. Jobbnak látták a kockázatok növekedésére fogva magasan tartani a kamatokat. A kockázatok, forrás költségek növekedése a bank rosszul kihelyezett hiteleinek következménye, az a fizető adósokra nem ráterhelhető, még akkor sem, ha az szerepel a hitelszerződésben, mint költség növelő tényező. A jelenlegi helyzet oda vezetett, hogy a bankok semmiért nem vállalják a felelősséget. Ez olyan aránytalanságot eredményez a szerződésekben melyet bírósági úton semmissé kell tenni. Nem kizárólag az én véleményem, hanem ombudsmani, alkotmánybírósági vizsgálat alapján is.

2008 óta három kormánynak (Gyurcsány Ferenc, Bajnai Gordon, Orbán Viktor) lett volna lehetősége rendezni a helyzetet. Nem tették. Évek telnek el megoldás nélkül és nincs kilátásban érdemi, pozitív változás. A jelenlegi kormány az adósok kárára, vélhetően megegyezett a bankszövetséggel. Évi ~300.000.000.000Ft-ért cserébe nem tesznek valódi lépéseket. Inkább az adósokat hibáztatva, a társadalmat megosztva, látszat intézkedésekkel maszatolják a dolgot.

Ettől függetlenül vannak lehetőségeink érvényt szerezni a tisztességes szerződéshez való jogunknak. Ennek módszerei lehetnek demonstrációk, érdemi tájékoztatás, pertársaságok, szervezett engedetlenség stb...