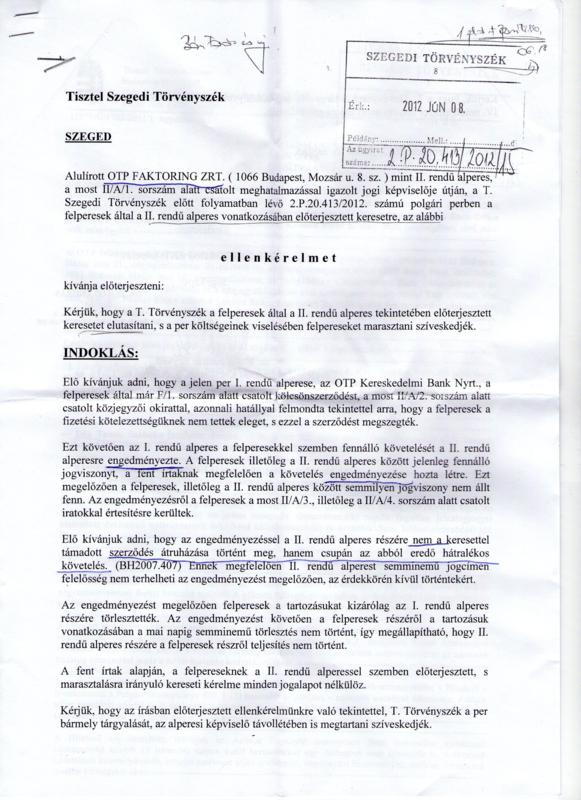

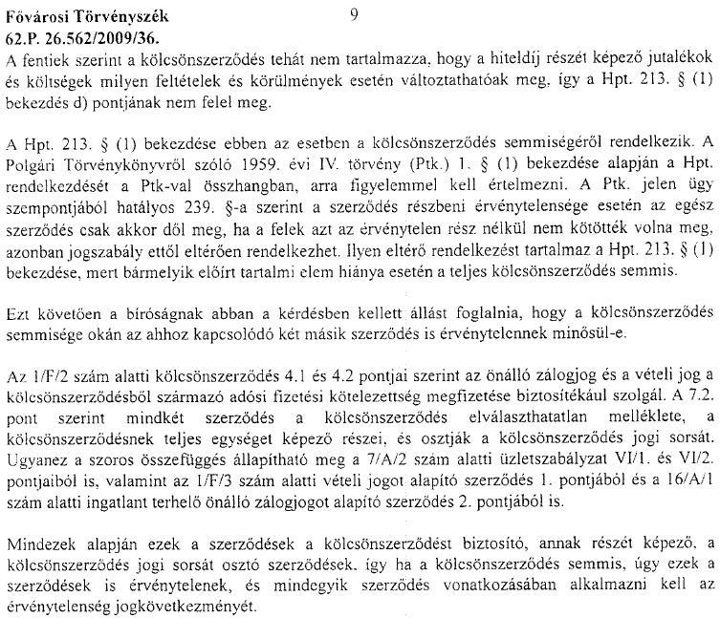

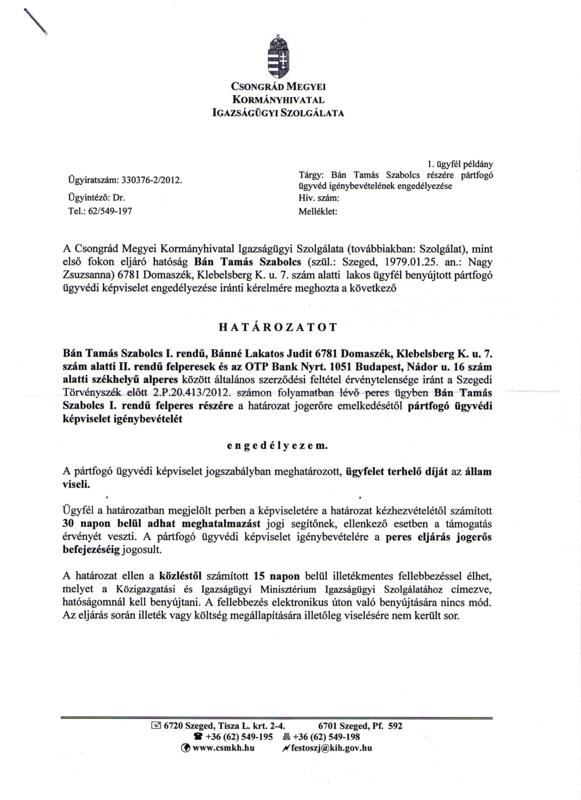

Tisztelt Szegedi Törvényszék!

1. Az alábbi táblázatban próbáltuk összefésülni az alperesek által szolgáltatott adatokat (A szürke háttérrel kiemelt cellákat mi töltöttük ki információval):

| OTP által alkalmazott kamat |

|

1 hónapos CHF Libor |

Forrásköltség |

| Hatályos |

Kamat mértéke % |

Aktuális mérték % |

Aktuális mértéke % |

| 2006-01-04 |

2,74 |

0,89 |

? |

| 2006-05-04 |

2,99 |

1,30 |

? |

| 2006-12-04 |

3,49 |

1,90 |

? |

| 2007-02-04 |

3,74 |

2,08 |

? |

| 2007-05-04 |

3,99 |

2,22 |

? |

| 2007-07-04 |

4,24 |

2,60 |

3,04 |

| 2007-09-04 |

4,49 |

2,73 |

3,33 |

| 2008-05-04 |

4,74 |

2,39 |

3,57 |

| 2008-12-04 |

5,74 |

0,78 |

? |

| 2008-12-14 |

5,74 |

0,43 |

6,36 |

Jól látható, hogy alperesek táblázata erősen hiányos és kizárólag olyan adatokat tartalmaz, mely adatok a hitelezőre nézve romló tendenciát mutatnak. Ez is jól tükrözi, hogy mennyire figyelmen kívül hagyják a szimmetria elvét, mint a tisztességes szerződéses gyakorlat alapvető feltételét. Szerencsés módon a korábbi bizonyításunk során csatoltuk a CHF Libor adatsorát (F/9 melléklet), így erre vonatkozó információ rendelkezésre áll.

Alperesek a szerződésben szereplő egyoldalú módosítást lehetővé tevő feltételek közül periratukban már csak az alapkamat változását, - ezen belül is egyértelművé téve, a CHF Libor-t, - valamint forrásköltségeit jelöli meg, mint a kamatot befolyásoló feltételeket.

1.1. A CHF Libor figyelembe vétele teljesen megegyezik álláspontunkkal, csak annyi kiegészítést tennénk, hogy annak csökkenése is hatással kell legyen az ügyleti kamatra. Szürke háttérrel ki is egészítettük ezekkel az adatokkal alperesek táblázatát. Jól látszik, hogy a csökkenés nem érvényesül a kamatokban.

1.2. Másik módosításra okot adó feltételként alperesek a forrásköltséget nevezik meg. Álláspontunk szerint ez több okból kifolyólag is hibás érvelés.

1.2.1. Elsőként hivatkoznánk itt is az adatok hiányosságára. Több, mint négy évi, a 2009-2012-ig terjedő időszakra vonatkozó adat hiányzik a táblázatból. Fontos azt is tisztázni, hogy ez az érték nem növelte meg alperesek teljes hitelállományának költségét, csak annak töredékét, melyek éppen meghosszabbításra kerültek.

„Nincsen tehát egyértelmű megfeleltetés, hogy melyik forrás melyik hitelt finanszírozza, így egy konkrét jelzáloghitel pontos finanszírozási költsége nem meghatározható.”

MNB – Jelentés a pénzügyi stabilitásról 2010. november

1.2.2. A forrásköltségek, mint módosításra okot adó tényezők, nem felelnek meg az objektivitás feltételének, hiszen azokat befolyásolni módjában áll alpereseknek. Ha alperesek rosszul gazdálkodnak és a kihelyezett hitelek túl nagy arányban kerülnek felmondásra, az a bank megítélését rontja, forrásait megdrágítja. A felelőtlen üzletpolitikából adódó költségek áthárítása tisztességtelen.

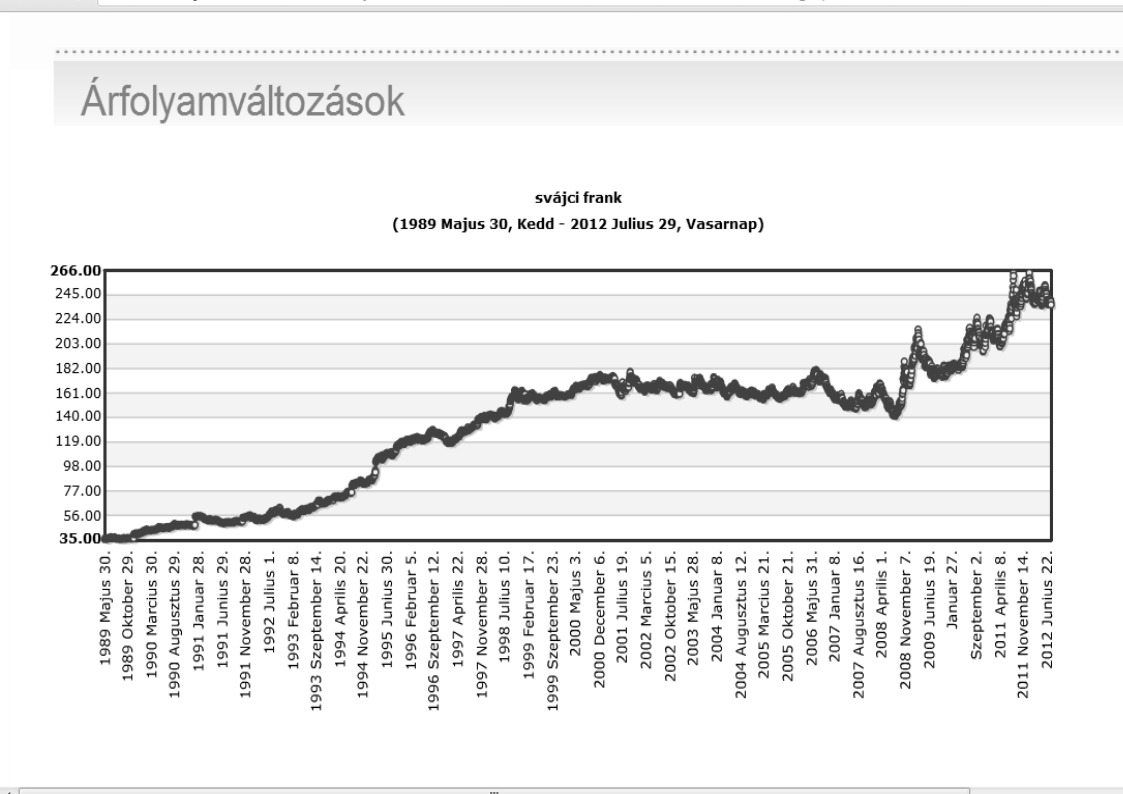

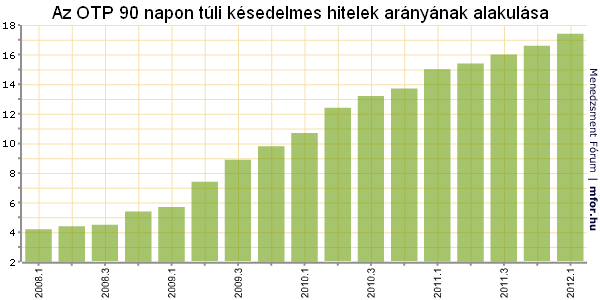

Az alábbi grafikonból is jól látszik, hogy 2008. III. negyedévében olyan magas arányban nőtt meg alperesek 90 napos késedelemben lévő állománya, mely a forrásköltségek növekedéséhez vetetett.

1.2.3. Alperesek nem tettek eleget sem kockázat-kezelési, sem tájékoztatási kötelezettsé-güknek. A hitel felvételekor mi abban a hiszemben voltunk, hogy alperesek rendelkeznek a részünkre folyósított fedezetével, a kölcsön futamidejének végéig. Később derült ki számunkra, hogy azt rövid lejáratú hitelekből oldják meg, ráadásul valószínűleg nem deviza forrásból. Alpereseknek lehetőségük van kezelni a kockázatokat mindenféle számunkra ismeretlen (swap és cds) ügyletekkel. A magas forrásköltségek oka lehet az is, hogy 2008 végén nőtt a forint alapkamata, alpereseknek emelni kellett a betéti kamatokat és ezekkel a forrásokkal fedezték a kölcsönt, deviza forrás helyett.

Alperes kamatszámítása, minden esetben az alapján változik, hogy éppen a CHF Libor, vagy a Bubor változása felel meg érdekeinek, a csökkenést mindkét esetben figyelmen kívül hagyva.

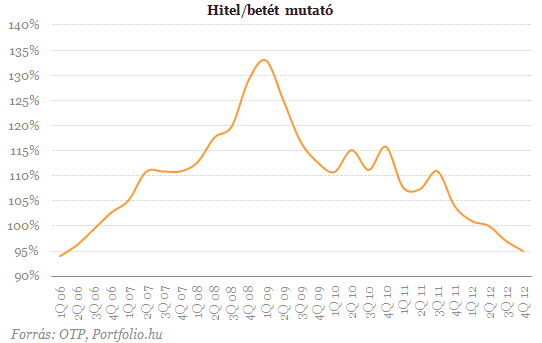

1.2.4. Az alábbi táblázatból azt is jól láthatjuk, hogy a magas forrásköltségek időszakában 2008 végén, 2009 elején alperesek nem rendelkeztek elég forrással a kihelyezett hitelállomány fedezésére. Ezt megtehették, de következik belőle, hogy egységnyi kihelyezett hitel után nem jelentkezett akkora kiadás alperesnél, mint a táblázatban szereplő összeg.

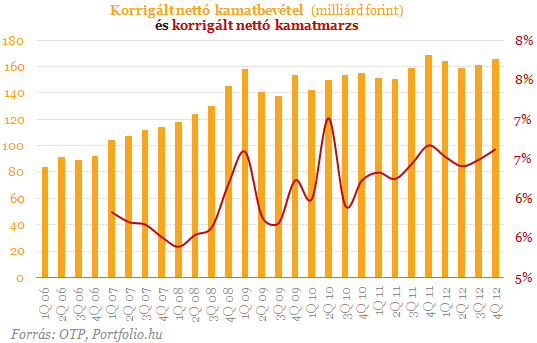

1.2.5. A következő grafikon jól mutatja, hogy alpereseknél a 2008-2009 évben a korábbi időszakhoz képest nőtt a kamatmarzs, és a hitel folyósítása óta megduplázódott a nettó kamatbevétel is, pedig folyamatosan csökken a hitelállománya. Fenti adatokból egyértelmű, hogy alperesek minden létező költségüket adósokra hárították és profitjuk növelésére használták fel az egyoldalú szerződésmódosítások lehetőségét.

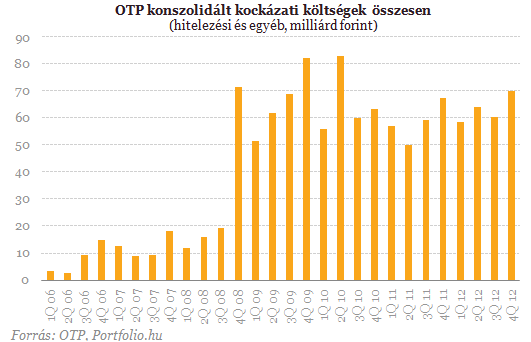

1.2.6. Egy utolsó grafikon beillesztésével szeretnénk szemléltetni, hogy 2008 végétől milyen költségeket kellett a növekvő céltartalékból eredő kockázat miatt alpereseknek megfizetniük.

1.2.7. Természetesen ez a néhány grafikon és adat messze nem írja le pontosan egy olyan bonyolult pénzügyi szolgáltatás működését és eredményességét, mint a hitelezés. Ettől függetlenül jól látszik, alperesek az egyoldalú szerződésmódosítások lehetőségét arra használták, hogy minden kockázatot -a saját üzleti kockázatát is- az adósokra hárítsák és a folyamatosan növekvő arányú bedőlő hitelek ellenére, csökkenő hitelállomány mellett is biztosítsák nyereségüket. Nekünk, mint adósoknak nem feladatunk ilyen szinten megismerni és előre megbecsülni a kölcsön folyósítójának üzleti döntéseit. Jogosan várjuk el, hogy a saját magának okozott költségeket viselje, ne velünk fizettesse meg.

Összegzésül elmondjuk, hogy teljesen mellékes alperesek forrásköltségének alakulása, hiszen a szerződés II.3. pontja tisztességtelen feltételeket tartalmaz, így annak semmissége okán kapunk egy változó kamatozású, deviza alapú kölcsönszerződést, melyben a kockázatok és költségek megoszlanak. Helyreáll a szerződés gazdasági egyensúlya. Mi viseljük a kockázat-feltáró nyilatkozatban szereplő árfolyamból eredő veszteségeket, alperes pedig viseli a CHF Libor változásaitól eltérő forrás költségeit. Megjegyezzük, ha az OTP Nyrt. az OTP Jelzálogbank Zrt. által biztosított forrásokkal fedezte hitelünket, az csak könyvelési technika kérdése, hogy mekkora költséget mutatnak ki. Továbbá nem egyértelmű, hogy a megjelölt forrásköltség a CHF, EUR, vagy HUF forrásokra vonatkozik, esetleg ezek átlaga, összege, súlyozott átlaga vagy mediánja. A mellékelt forrásköltség kimutatást nem fogadjuk el. Vitatjuk áthárításának tisztességességét és a számszerűséget is.

2. Álláspontunk szerint a Kúria 2/2012 (XII.10.) PK véleménye kifejezetten vonatkozik a jelen perben vitatott egyoldalú szerződésmódosításokra, azzal a kiegészítéssel, hogy jelzálog fedezetű és végrehajtási záradékkal ellátott, közjegyzői okiratba foglalt kölcsönnél még szigorúbban kell vizsgálni a kikötéseket. Vezekényi Ursula azt nyilatkozta, hogy nem áll rendelkezésre elégséges jogerős ítélet a devizahitelek elemzésére, de ez egyáltalán nem azt jelenti, hogy azokat nem a fogyasztói kölcsönszerződések szabályai szerint kell megítélni. Én (Bán Tamás) ott voltam a Kúria által szervezett konferencián és sokan nehezményezték, hogy miért nem tér ki az elemzés, a devizahitelekre. Ők mindannyian a devizahitelek devizaságát vitatják. Ennek vizsgálata nem állt módjában az elemző csoportnak. Számunkra ez egyáltalán nem probléma. Nem a kölcsön devizában történő nyilvántartását vitatjuk. Ha krumpli alapú hitellel tudtuk volna legkedvezőbben megoldani építkezésünket, akkor krumpli alapú, vagy krumpliban nyilvántartott hitelt vettünk volna fel és a krumpli aktuális árfolyamán törlesztettünk volna. Vagy krumpliban.

3. Az általunk vitatott kamatemelések 2008 végétől érvényesek, keresetünket 2011. márciusában adtuk be, semmisségre határidő nélkül lehet hivatkozni, így szó nincs elévülésről.

4. Nem látjuk szükségesnek a PSZÁF, GVH, ombudsman szakvéleményének beszerzését. Amennyiben alperesek állítása szerint az említett szervezetek kötelességszerű és folyamatos vizsgálata, jóváhagyása mellett kötötték a szerződéseket, emelték a kamatokat, kellene legyen erről szóló tanúsítvány, jegyzőkönyv, vagy valami dokumentum, de nincs ilyen. Csatolunk két PSZÁF és egy GVH választ. Mindkét szervezet, hatáskörének hiányára hivatkozva, bírósági úton javasol jogorvoslatot azok részére, akik vitatják az egyoldalú szerződésmódosítások gyakorlatát. Csatoljuk továbbá az OBH 2959/2006. számú ügyben készült jelentését, mely az OTP Bank egyoldalú szerződésmódosításaival kapcsolatban készült és keresetünket megalapozó problémákat tár fel.

5. Alperesek jogi képviselője periratában kölcsönünket „forint alapú, svájci frankban nyilvántartott” konstrukciónak írja le. Ilyen nem létezik. Vagy forint, vagy svájci frank. Álláspontunk szerint a közjegyzői okirat alapján egyértelműen svájci frank hitelről van szó. Egyetlen utalás sem szerepel forint alapról. Ezt alperes csak azért keveri bele periratába, mert így kívánja igazolni a Bubor-ral párhuzamos betéti kamatok emelkedéséből eredő költségek ránk hárítását. Ezzel talán kimeríti a megtévesztés fogalmát is.

Korábbi számításunk nem önkényes. Beadványaink figyelmes átolvasásával értelmezhető, elemi matematikai műveletekből, tényszerű adatokból áll. Nem olyan, valóban önkényes kinyilatkoztatás, mint amit alperesek alkalmaztak az egyoldalú szerződésmódosítások során.

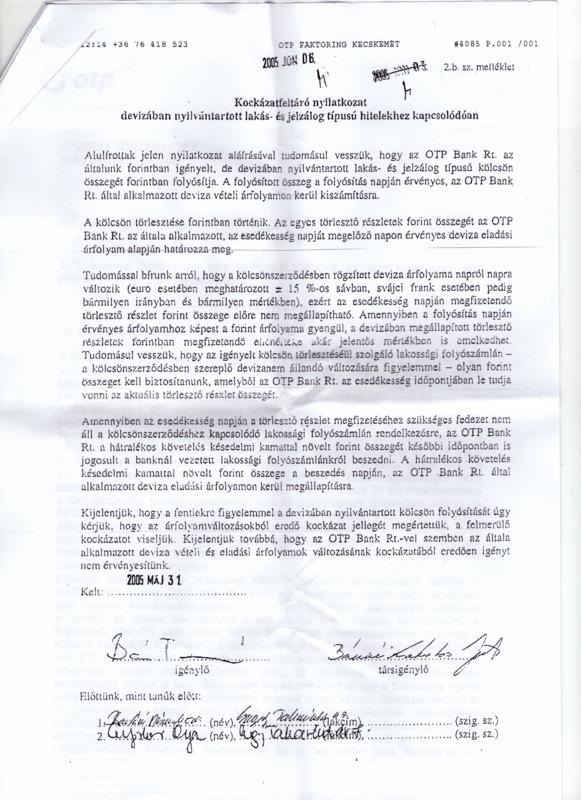

6. Sokadszorra próbáljuk alperesek figyelmét felhívni arra, hogy az általuk hivatkozott kockázatfeltáró nyilatkozat nem a perbeli egyoldalú szerződésmódosításokra, hanem a perben nem érintett CHF/HUF árfolyam kockázatairól szól.

7. Alperes jogi képviselőjének kíváncsiságának kielégítésére elmondjuk, hogy számunkra a devizahitel megfelelő konstrukciónak tűnt a felvételkor és valóban szerettünk volna jól járni vele. Álláspontunk szerint megfontolt és jó döntést hoztunk. A felmondást megelőző időszakig szerződéses szándékunk komolyságának bizonyítékául fizettünk és fogunk is fizetni a jövőben. Tisztességes szerződési feltételek mellett.

Szeged, 2013. 03. 11.